La economía sigue carreteando, pero no repunta

La conversación pública sobre la marcha económica no muestra signos de mejora, en un clima digital escéptico especialmente sobre el comportamiento de la actividad productiva.

El gobierno tiene varias velas prendidas a la economía, rezando todos los salmos posibles para lograr su recuperación.

Sin embargo, el repunte está lejos de manifestarse.

La gestión libertaria cifra sus esperanzas en un crecimiento económico vigoroso que revitalice políticamente el mandato de Javier Milei, para consolidar sus aspiraciones reeleccionistas de 2027.

La Casa Rosada sabe muy bien que, así como el actual presidente llegó a lo alto del poder prometiendo una nueva economía, la renovación de aquel contrato electoral de 2023 se dará con señales claras un rumbo económico que lleve prosperidad a los sectores sociales más castigados por el modelo libertario.

Ese porvenir, en el debate público de los argentinos en redes sociales, está muy lejos de cristalizarse.

Con excepción de algunas variables económicas aisladas, la expectativa de una recuperación aún no se advierte en el horizonte económico.

Promesas económicas sobre las redes

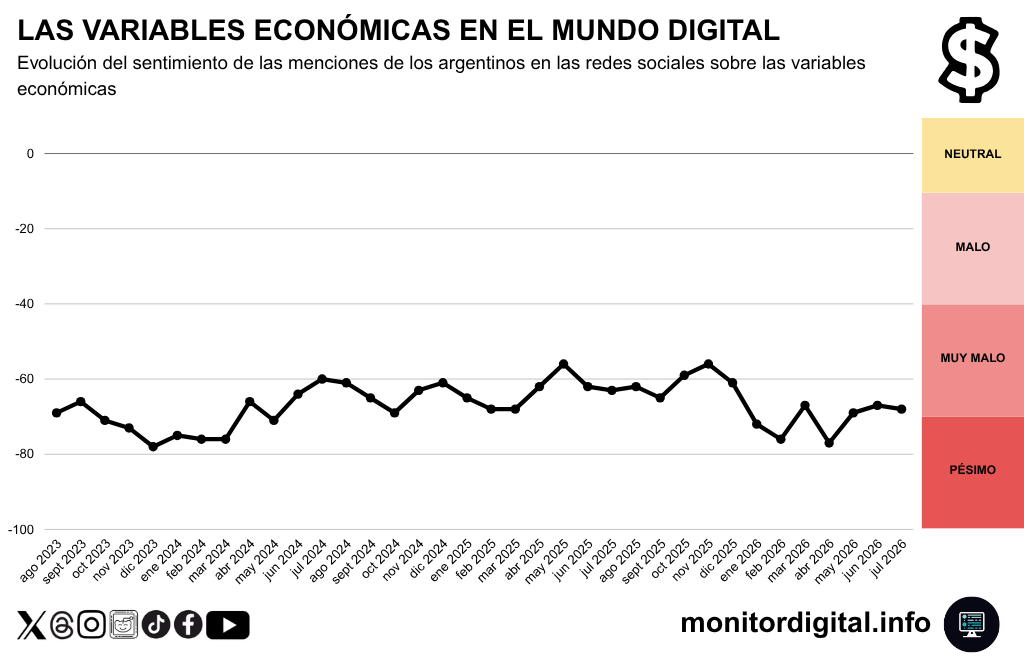

Los datos de julio analizados por Monitor Digital revelan una cruda realidad económica del país: la percepción digital sobre la marcha de la economía no repunta.

El indicador agregado se mantiene alrededor de -68 puntos NSR, dentro de la franja de valoración “muy mala” y peligrosamente cerca de los niveles considerados “pésimos”.

Durante lo que va del mes, no se observa un derrumbe adicional de gran magnitud, pero tampoco aparece una recuperación capaz de modificar el clima general.

Después de algunas mejoras transitorias durante 2025, la conversación económica volvió a deteriorarse a comienzos de 2026 y, desde entonces, permanece estancada en niveles altos de rechazo.

La comparación interanual refuerza el diagnóstico.

El sentimiento económico había terminado julio de 2024 cerca de -60 puntos, pasó a aproximadamente -63 en julio de 2025 y descendió hasta alrededor de -68 en julio de 2026.

Es decir, cada julio fue peor que el anterior.

El problema no se limita a una variable específica.

La negatividad económica expresada en la conversación pública de los argentinos atraviesa el trabajo, la pobreza, el dólar, la deuda y buena parte de los sectores productivos.

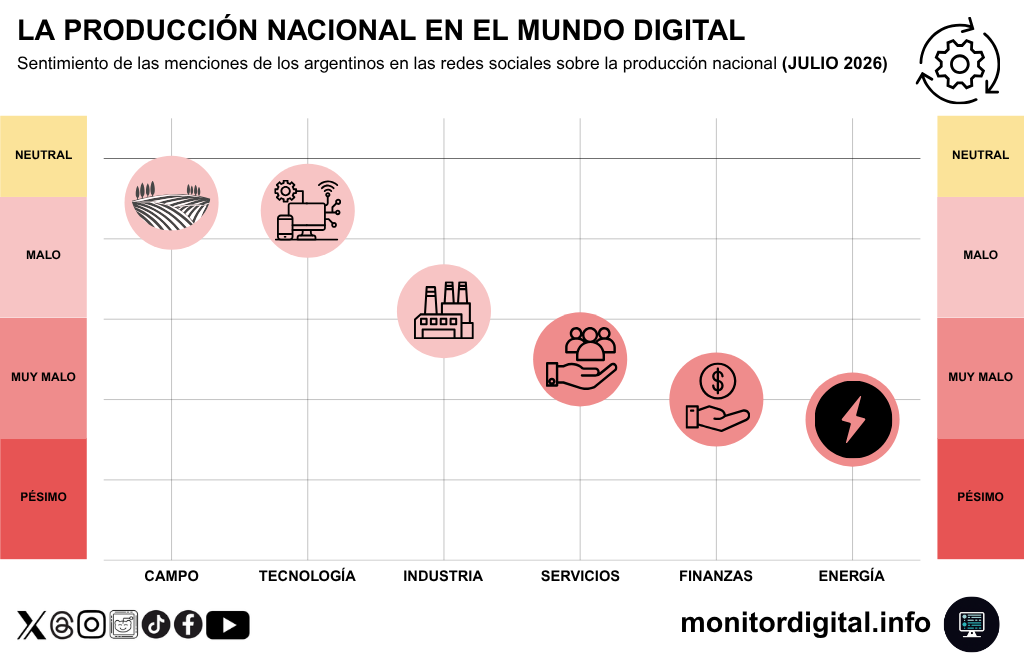

El único desempeño relativamente favorable aparece en el campo.

Sin embargo, su participación representa apenas el 2,5% de la conversación sobre la producción nacional, demasiado poco para modificar una percepción económica dominada por las actividades urbanas, el empleo, los servicios, la industria y las finanzas.

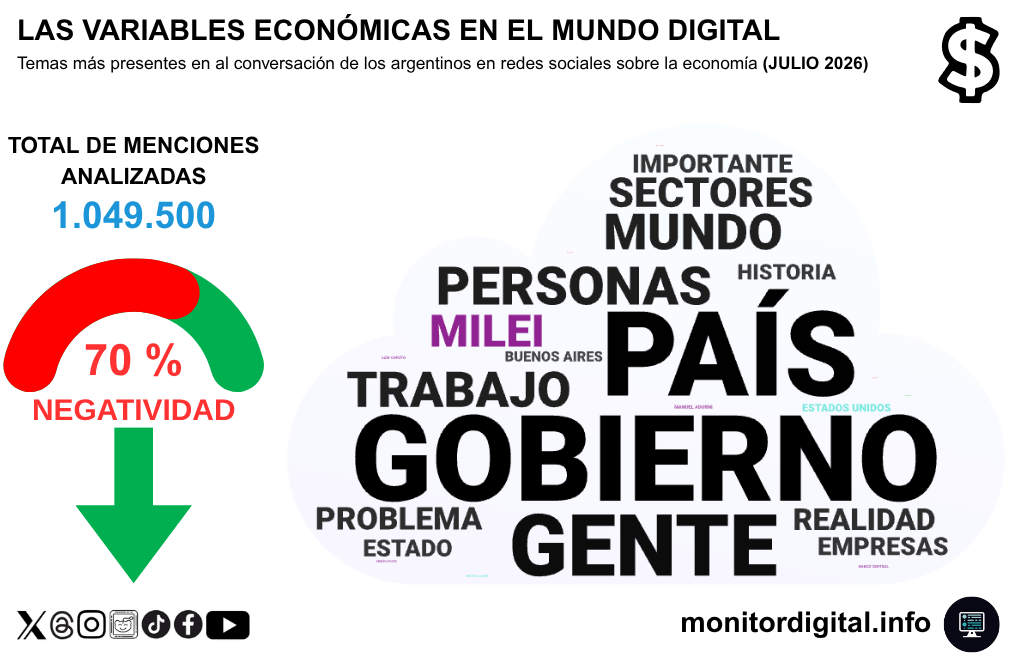

Una conversación esencialmente negativa

Durante julio se analizaron 1.049.500 menciones relacionadas con variables económicas.

El 70% presentó una tonalidad negativa, lo que confirma que la economía continúa siendo uno de los núcleos más conflictivos de la conversación pública argentina.

La nube semántica analizada por Monitor Digital muestra que, en las redes sociales argentinas, los usuarios no hablan únicamente de indicadores.

Los términos más destacados son “gobierno”, “país”, “gente”, “personas”, “trabajo” y “Milei”.

La economía es interpretada, por lo tanto, como una experiencia social y política, vinculada con las responsabilidades gubernamentales y con las condiciones concretas de vida.

Este encuadre resulta relevante porque dificulta separar las variables macroeconómicas de la evaluación de la gestión.

En el debate digital, los resultados económicos son leídos como resultados políticos.

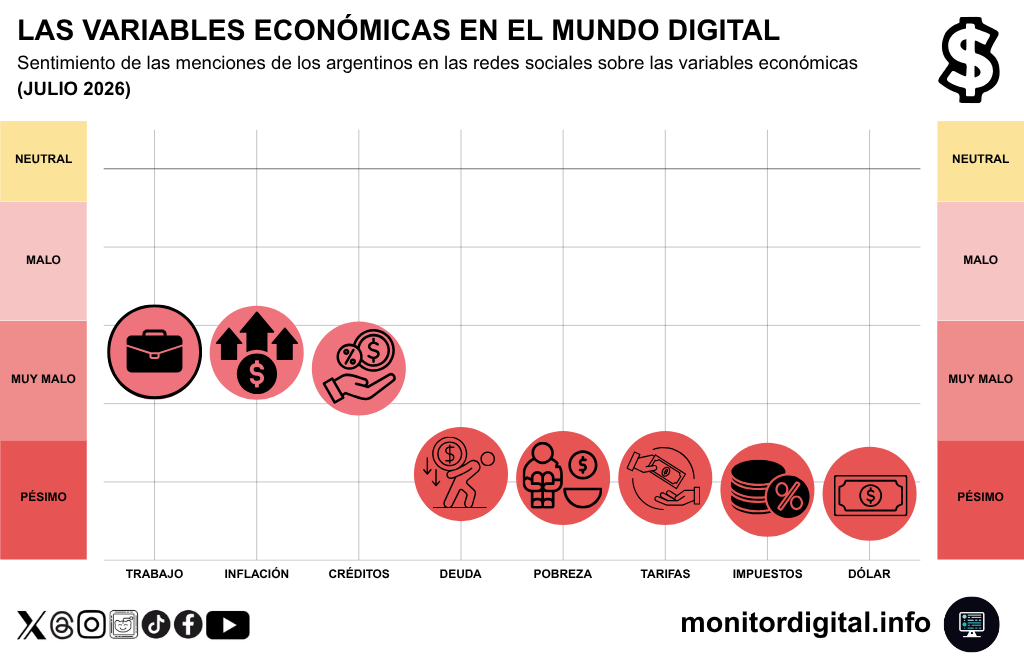

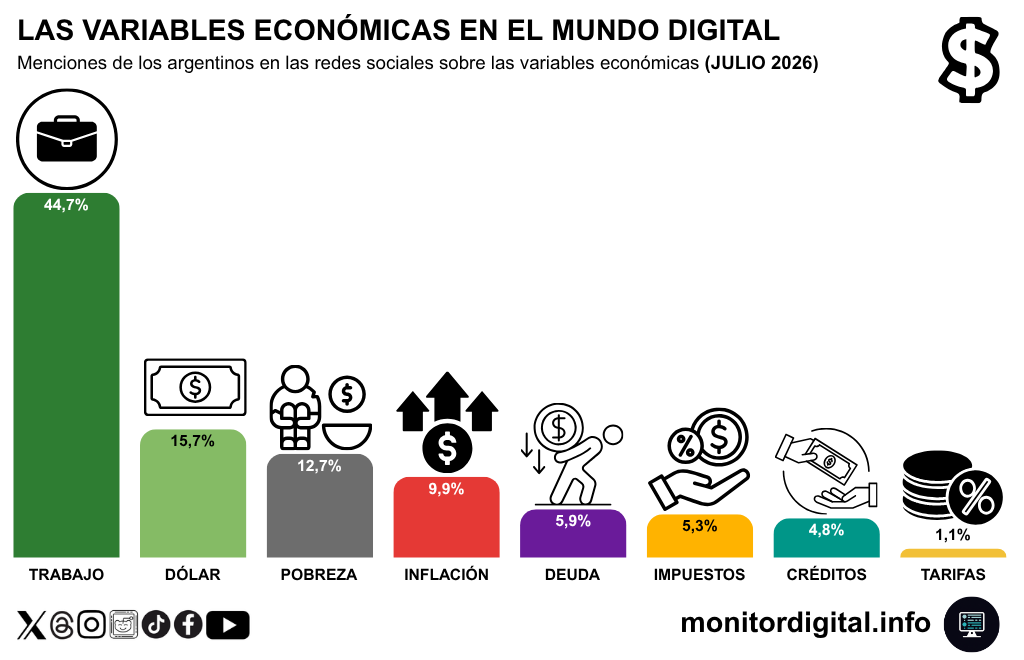

Ante todo, el trabajo

El empleo representa el 44,7% de las menciones económicas en la conversación pública argentina y continúa siendo, por una enorme diferencia, la variable que organiza el debate.

Su participación cayó desde el 54% registrado en julio de 2023, pero se mantiene prácticamente estable desde 2024, alrededor del 45%.

Esa estabilidad en el volumen contrasta con una evolución claramente negativa del sentimiento, que pasó de valores cercanos a -24 puntos en 2023 hasta aproximadamente -48 en julio de 2026.

La conversación sobre el empleo refleja dos movimientos simultáneos.

Por un lado, el volumen de menciones se mantiene estable y lidera la conversación económica.

Por el otro, su evaluación en las redes sociales empeora año tras año.

Dentro del universo analizado, la situación laboral no aparece como una vía perceptible de recuperación económica, aunque, así y todo, logra los mejores promedios de sentimiento de conversación en el debate económico argentino.

La inflación se “desinfla”

El debate económico sobre la suba de precios disminuyó su participación desde el 14,8% en julio de 2025 hasta el 9,9% en julio de 2026.

Es la caída más importante entre las principales variables y acompaña la desaceleración inflacionaria que viene celebrando el gobierno de Javier Milei.

La inflación también muestra una mejora relativa del sentimiento frente al año anterior.

Sin embargo, permanece cerca de -47 puntos NSR, todavía dentro de una valoración muy negativa.

Este resultado impide interpretar la menor cantidad de menciones como una recuperación integral.

La inflación dejó de monopolizar la agenda, pero la preocupación económica se desplazó hacia otras variables.

En otras palabras, la menor centralidad inflacionaria no produjo un cambio generalizado del humor social.

La conversación simplemente redistribuyó sus preocupaciones.

El dólar sube a escena

El diálogo económico sobre el dólar reúne el 15,7% de las menciones, su participación más alta desde 2023.

El dólar supera a la pobreza y se consolida como la segunda variable económica más mencionada, detrás del trabajo.

Al mismo tiempo, obtiene uno de los peores niveles de sentimiento, ubicado alrededor de -83 puntos NSR.

La combinación de un mayor volumen y una evaluación extremadamente negativa convierte al dólar en uno de los principales focos de sensibilidad reputacional.

Por su parte, la deuda también gana espacio.

La conversación sobre el endeudamiento pasa de poco más del 4% en julio de 2025 al 5,9% en julio de 2026.

Los créditos suben hasta el 4,8%, mientras que los impuestos concentran el 5,3% y las tarifas apenas el 1,1%.

La agenda económica se vuelve, así, más fragmentada.

La inflación retrocede, pero crecen o se sostienen las conversaciones relacionadas con el dólar, el endeudamiento, el financiamiento, la pobreza y el empleo.

En definitiva, la incertidumbre persiste, aunque cambia su composición.

La pobreza, siempre presente

La pobreza representa el 12,7% de la conversación económica relevada por Monitor Digital, prácticamente sin variaciones importantes respecto del año anterior.

Su sentimiento se ubica cerca de los valores más negativos del tablero, alrededor de -80 puntos.

A diferencia de la inflación, la pobreza no muestra una mejora capaz de modificar su posición reputacional.

La persistencia de la pobreza y el trabajo entre las categorías de mayor volumen muestra que la conversación sigue concentrada en variables vinculadas con las condiciones materiales de vida.

El debate no se desplaza predominantemente hacia cuestiones como las inversiones, el crecimiento o la expansión del consumo, sino hacia datos como el empleo, los ingresos y los precios.

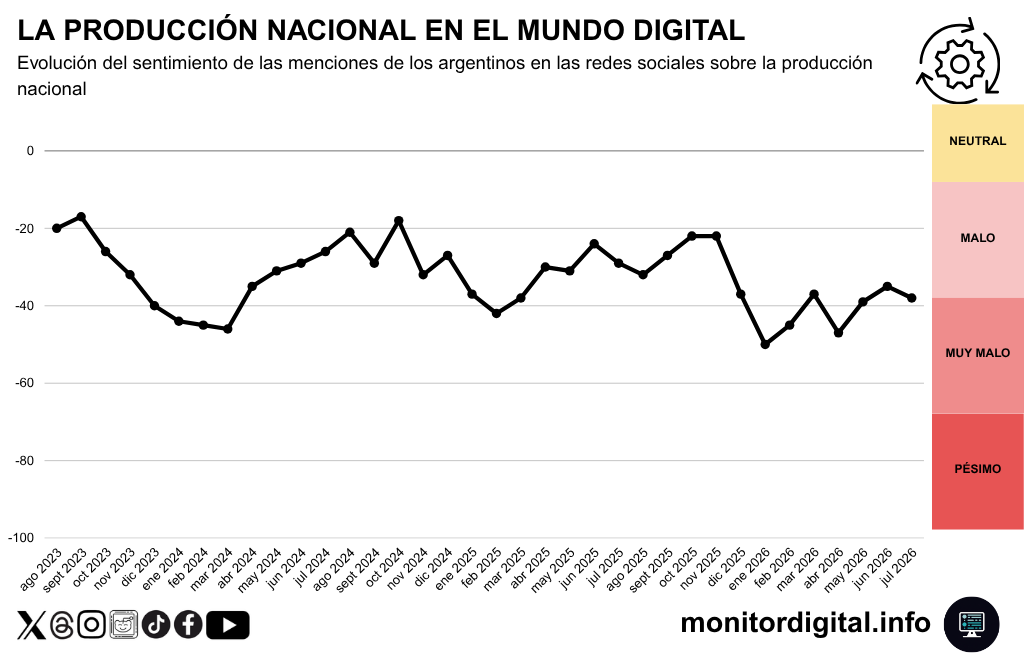

La producción tampoco repunta

El sentimiento agregado sobre la producción nacional termina julio cerca de -38 puntos NSR, un valor que se encuentra por debajo de junio y muestra una clara desmejora interanual.

En julio de 2024 y julio de 2025, el indicador había rondado aproximadamente los -25 puntos.

En julio de 2026, el resultado cae más de diez puntos respecto de esos registros.

La producción nacional, por lo tanto, no acompaña con una mejora reputacional la recuperación que podría sugerir el discurso macroeconómico.

Durante los últimos meses se produjo una recuperación frente al mínimo de enero de 2026, cuando el índice cayó cerca de -50 puntos.

Sin embargo, el rebote fue parcial y perdió impulso en julio.

Industria y servicios, al frente

De acuerdo con el análisis de Monitor Digital, la industria se convierte en julio en el sector productivo más mencionado en las redes económicas argentinas, con el 31,7% de las menciones.

La industria supera por primera vez en la serie a los servicios, que bajan hasta el 30,6%.

En conjunto, ambos sectores concentran más del 62% de la conversación productiva.

Por eso, su valoración resulta decisiva para el indicador agregado.

La industria empeora desde aproximadamente -35 puntos en julio de 2025 hasta cerca de -47 en julio de 2026.

Los servicios permanecen alrededor de -34 puntos, sin una mejora interanual relevante.

La mayor centralidad de la industria no constituye, por sí misma, una noticia positiva.

Su crecimiento en volumen convive con un deterioro del sentimiento.

Hay más protagonismo industrial, pero no una percepción más favorable sobre su desempeño.

Finanzas y tecnología, en baja

En el diálogo económico de los argentinos en las redes sociales, las finanzas aumentan su participación hasta el 22,1%, frente al 19,9% del año anterior.

Las finanzas constituyen el tercer sector en volumen y uno de los que presentan mayor negatividad, con un sentimiento cercano a -54 puntos NSR.

La tecnología alcanza el 5,9% de las menciones y crece de manera sostenida.

Sin embargo, protagoniza el cambio reputacional más pronunciado.

El sector tecnológico pasa de un resultado positivo, cercano a +16 puntos en julio de 2025, hasta aproximadamente -33 en julio de 2026.

La caída implica un deterioro cercano a los 50 puntos interanuales.

Aunque su volumen todavía es reducido, la tecnología deja de funcionar como una excepción favorable y se incorpora al clima negativo general.

Energía, la peor valorada

La energía representa el 7,1% de la conversación productiva de los argentinos en las redes.

Su sentimiento mejora frente al registro extremadamente negativo de julio de 2025, pero permanece alrededor de -62 puntos, el peor resultado sectorial.

La mejora relativa no alcanza para abandonar la franja más crítica.

La energía sigue siendo una conversación asociada con fuertes niveles de rechazo, incluso con una participación menor que la industria, los servicios o las finanzas.

El campo queda aislado como única excepción

La conversación sobre el sector agropecuario argentino es el único diálogo que termina julio cerca de la neutralidad, con un resultado levemente positivo.

Sin embargo, apenas concentra el 2,5% de las menciones, su menor participación de toda la serie.

Esta combinación limita su capacidad para influir sobre el clima productivo general.

El sector mejor evaluado es también el menos mencionado.

Por eso, el desempeño favorable del campo no puede ser utilizado como un indicador representativo del conjunto de la economía digitalmente percibida.

El campo funciona como una excepción sectorial, pero no como evidencia de una recuperación transversal.

Accede a nuestro tablero de SUSCRIPTORES con todas las métricas desarrolladas y al día sobre la actualidad del mundo digital